ATFX市场分析

财报季序幕拉开,美股准备冲击历史新高?

发布日期:2024-01-16

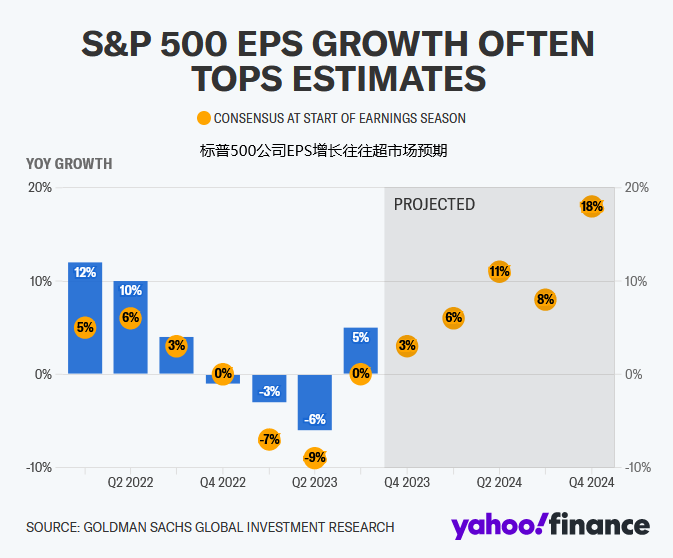

上周银行股按照惯例拉开了财报季的序幕,市场预计去年第四季度标普500指数成分股公司整体将受益于持续强劲的经济增长和投入成本压力的缓解,并继续超过市场预期。

在第三季度打破了连续的盈利同比下滑之后,人们预计本季度将再次出现温和增长。市场普遍预计,标准普尔500指数成分股公司的利润将较去年同期增长1.3%,较第三季度近5%的同比增幅有所下降。

分析师对标准普尔500指数成份股公司的盈利预期下调幅度超过往常。尽管通胀速度有所放缓,但企业保护利润率的能力将受到密切关注。随着投资者展望2024年的收益,前瞻性收益指引将至关重要。

美国银行认为,即将到来的报告期内披露的基本面对该公司预测标准普尔500指数将在2024年收于5000点至关重要。该公司认为,收益在第三季度出现转机,并将在第四季度延续这一趋势。

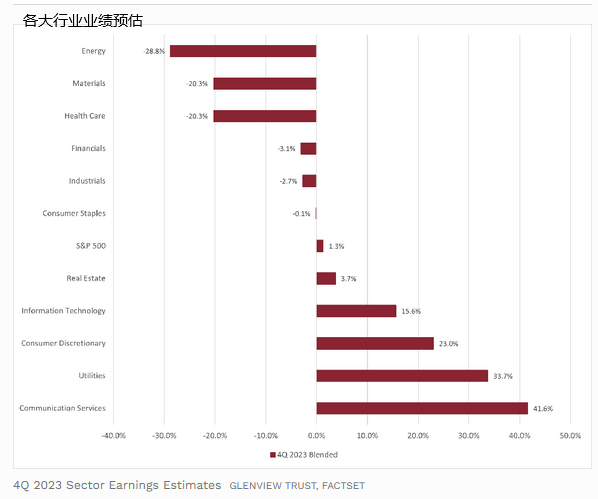

具体行业方面,根据FactSet的数据,虽然金融行业的盈利预期普遍较上年同期下降3.1%,但该行业内的银行预计将出现更严重的下降,降幅为21%。贷款增长的步伐一直很弱,这可能会对收益造成压力。存款定价应该会影响净息差。信贷损失一直在常态化,因此银行可能会增加准备金,为未来的损失做准备。

在过去几个月里,推动2023年股市反弹的主要因素是大型股增长和科技股。最新业绩中,通信服务行业应会公布最强劲的同比盈利增长,达到41.6%。Meta预计将成为这一增长的最大贡献者,因为该公司面临着轻松的比较和再次改善的收益。非必需消费品行业预计将再次实现23%的超高速同比增长。这一增长主要归功于亚马逊(AMZN),该公司每股收益预计将从0.03美元增长至0.80美元。

医疗保健行业的收益应该会受到三家制药公司的影响:辉瑞(PFE)、默克(MRK)和莫德纳(MRNA)。根据FactSet的数据,如果将这三家制药公司排除在计算之外,那么医疗保健行业的收益预计将仅同比下降1.2%,而不是20.3%的暴跌。

石油和天然气价格同比下降,导致能源行业收入同比下降幅度最大。随着销售萎缩,能源公司本季度的盈利也可能出现最大的同比降幅。能源价格和收入的同样现象也影响到材料行业,预计本季度材料行业的业绩将可能欠佳。

整体来看,最近几个季度的收益平均超出预期4个百分点,考虑到利率压力和宏观不确定性有所缓解,如果企业迎来又一个超预期的业绩季节,会令市场相信美国能够实现经济的软着陆,反过来经济反弹对企业获利是一个受欢迎的迹象。如果加上企业能够发表积极的言论展望,对于美股的拉动可能会超越去年,所以也可能是三大指数刷新历史高位的契机。