ATFX市场分析

港股:美团发布一季度财报,营收与净利润双双大增

发布日期:2023-10-29

5月25日,美团发布《截至2023年3月31日止三个月业绩公告》,其中提到:营收总额586.2亿元,同比增长26.69%,2022年的总营收增速为22.79%,一季度增速明显高于平均值,2023开局良好。毛利润198.2亿元,毛利率33.81%,处于中等水平。归属母公司净利润为33.58亿元,去年同期为亏损57.02亿元,同比扭亏为盈。电话会议上,美团CEO王兴表示,此次扭亏得益于本地消费的强劲复苏。不过,从长周期历史数据来看,美团八年时间里亏多赚少,仅在2019年和2020年实现正利润,其余年份均为巨额亏损。尤其是在2018年,美团净亏损总额超过1000亿元。相比之下,一季度净利润33.58亿元并不算高。综合来看,美团一季度营收与净利润双双大增,表现超出预期,股价将受到提振。由于今日是香港的佛诞日假期,港股市场休市,所以美团财报的影响延迟在下周一体现。

业务角度看,配送服务贡献营收总额169.05亿元,佣金贡献收入162.43亿元,在线营销贡献收入77.83亿元,三者占营收总额的比重分别为:29%、28%、13%,配送费和佣金费占比基本相同,两者依然是美团的主要业绩增长点。2023一季度是新冠结束后的首个季度,在“报复性消费”的驱动之下,业务重点在本地服务的公司大都能实现比较好的业绩表现。从今年二季度开始,疫情期间积攒的需求释放结束,美团业绩能否维持高增速状态、净利润能否继续保持正值,仍存在较大的不确定性。

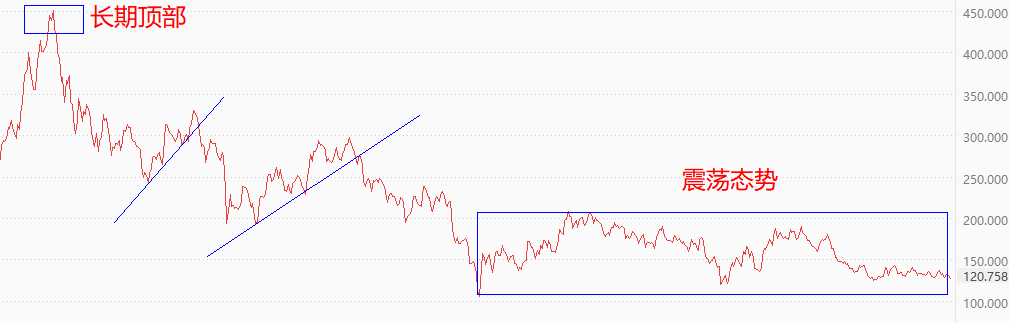

技术角度看,美团的股价处于长期空头趋势下的中期震荡状态。2021年形成长期顶部,之后开启下跌走势。期间虽然出现几次显著反弹,但都没能改空头趋势结构。2022年3月份中期震荡态势开始形成,价格上限200港元,下限110港元。最新市价126港元,处于下限附近。伴随着相对良好的一季度报告,美团有可能出现由下限到上限的震荡区间内上涨波段。

长期阻力位:200港元

短期阻力位:130港元

即期价格:126港元

短期支撑位:120港元

长期支撑位:110港元

风险提示、免责条款、特别声明:

市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。